Você está pensando em investir em renda fixa e está em dúvida entre CDB (Certificado de Depósito Bancário) e LCI (Letra de Crédito Imobiliário)? Essa é uma dúvida comum entre os investidores, afinal, ambos são considerados investimentos seguros e com boa rentabilidade.

Mas, qual deles é a melhor opção para você? A equipe do 4° Mercado focou em responder essa pergunta especialmente para este mês de agosto!

Entendendo as diferenças

Embora sejam semelhantes, CDBs e LCIs possuem algumas diferenças importantes:

- Tributação: A principal diferença está na tributação. Os CDBs são tributados pelo Imposto de Renda, enquanto as LCIs são isentas para pessoas físicas;

- Objetivo: O CDB financia as operações de crédito dos bancos, enquanto a LCI financia projetos imobiliários;

- Liquidez: A liquidez de ambos os produtos pode variar de acordo com as condições contratadas, mas em geral, os CDBs costumam oferecer mais flexibilidade para resgate.

Afinal, qual escolher?

A escolha entre CDB e LCI depende dos seus objetivos de investimento:

- Curto prazo: O CDB pode ser uma opção mais interessante, pois oferece mais liquidez;

- Longo prazo e isenção de IR: A LCI é uma boa opção para quem busca um investimento de longo prazo e quer aproveitar a isenção do Imposto de Renda;

- Perfil de risco: Ambos são considerados investimentos de baixo risco, mas é importante analisar a instituição financeira emissora e a classificação de risco do título.

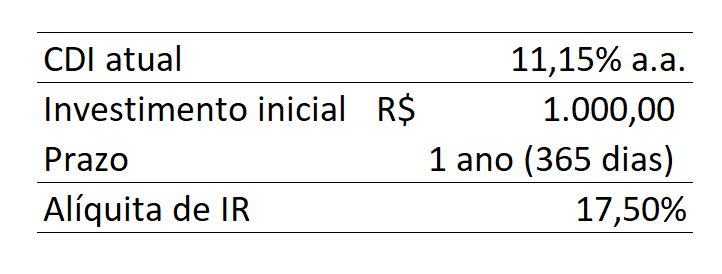

Exemplo prático:

Imagine que você tenha R$ 1.000 para investir por um ano. Você encontra um CDB que rende 120% do CDI e uma LCI que rende 95% do CDI.

À primeira vista, o CDB parece mais rentável, mas é preciso considerar a tributação. Após o pagamento do Imposto de Renda, a rentabilidade líquida do CDB pode ser menor do que a da LCI, que é isenta.